Vilhjálmur Birgisson, formaður Verkalýðsfélags Akraness og varaforseti ASÍ, vill að íslenska lífeyrissjóðakerfið verði grandskoðað af erlendum og óháðum aðilum þar sem kostir og gallar þess verða vegnir og metnir, þar sem engir slíkir aðilar finnist hér. Segir Vilhjálmur að lífeyrissjóðakerfið teygi sig eins og „kolkrabbi“ inn í nánast allt atvinnulífið.

Vilhjálmur leggur fyrir fimm spurningar sem hann vill fá svör óháðra aðila við:

Marinó G. Njálsson, sem hefur látið sig þjóðmálaumræðu varða, svarar spurningum Vilhjálms og segir erlenda úttekt óþarfi. Tekur hann fram að Vilhjálmur verði líklega ekki sáttur við svörin:

„Mig langar að svara þessum spurningum, Vilhjálmur, því ég held að svörin krefjist ekki úttektar erlendra sérfræðinga (og þú veist það líka en er ekki viss um að þú sért að öllu sáttur við svörin):“

Marinó segir vissulega ekki þörf á 26 lífeyrissjóðum fyrir svo fámenna þjóð, en…:

„… mikilvægt sé að fólk hafi val og geti fært sig á milli sjóða á einfaldan hátt. Svo við breytum ekki lífeyrissjóðakerfinu í enn eina fjármálaþjónustufákeppni, þá þurfa sjóðirnir að vera 6-8 og þeim bannað að vinna saman nema í algjörum undantekningartilfellum.“

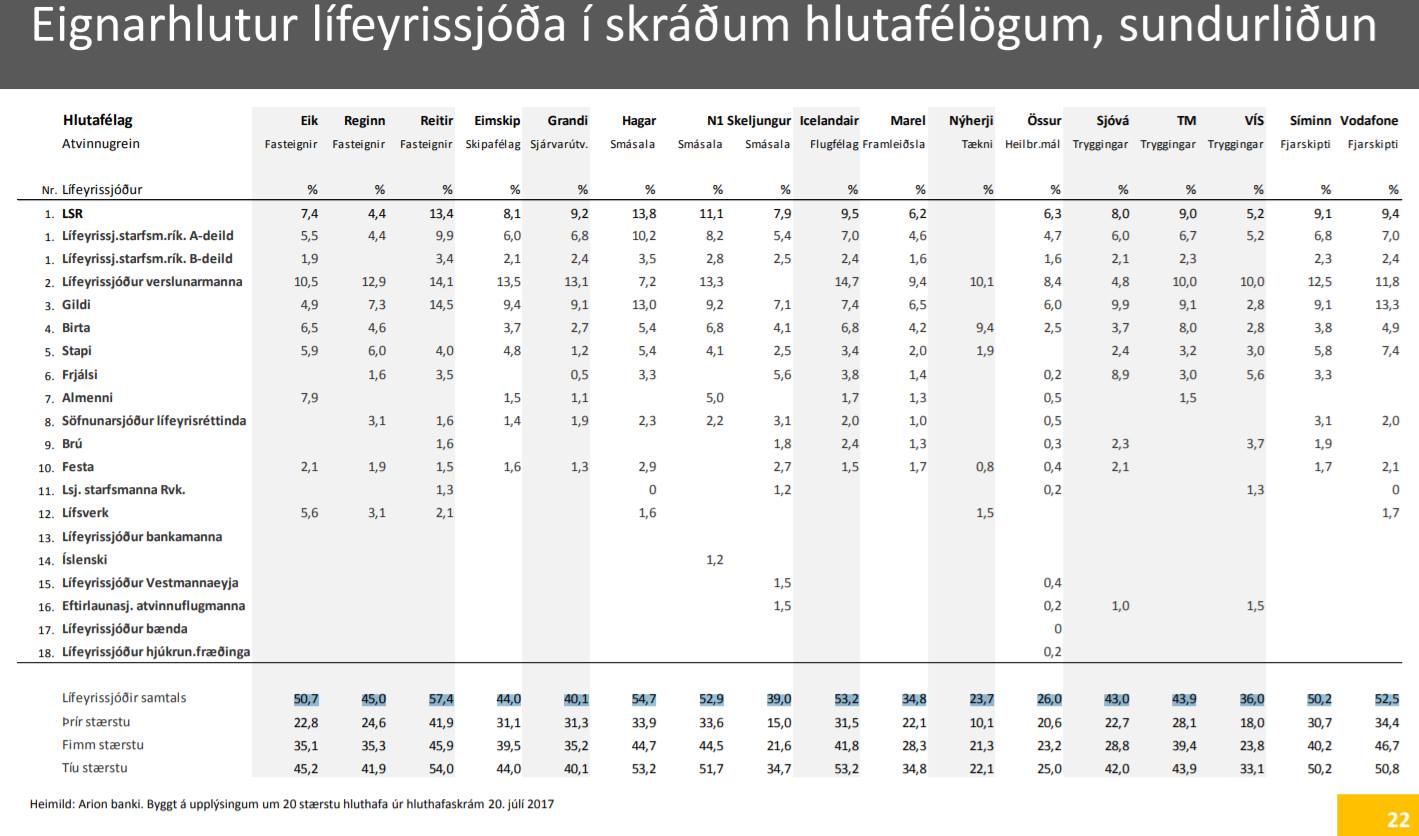

Um eignarhlut lífeyrissjóða í skráðum félögum Kauphallar Íslands, sem er 52%, segir Marinó:

„Vissulega væri betra að eignarhald þeirra væri minna, en þegar eignir sjóðanna eru jafnmiklir og raun ber vitni, gerð er krafa um öruggar fjárfestingar (mega helst ekki eiga óskráð bréf), hagkerfið er ekki stærra en raunber vitni og menn hafa ekki haft vit á því að flytja peningana úr landi, þá er einfaldlega ekki um marga kosti. Við getum ekki eina stundina lagst gegn áhættueignum og hin stundina bannað þeim að eiga þær eignir sem ættu að vera áhættuminni. Við erum því í klemmu, eins og lögin eru í dag. Ég myndi hins vegar vilja breyta lögunum og m.a. heimila sjóðunum að eignast leiguhúsnæði sem síðan sjóðfélagar hafa forgang að. Svo er ýmislegt annað sem ég vildi sjá breytast, en það er lengra og flóknara mál“

Hvað kostar það neytendur hér á landi að inní íslensku hagkerfi séu 3200 milljarðar frá lífeyrissjóðunum?

„Meðan kerfið er eins og það er, þá standa neytendur undir ávöxtun sjóðanna. Allar tekjur í hagkerfinu (aðrar en framfærslutekjur einstaklinga) koma beint eða óbeint frá neytendum. Við getum líka sagt að þær komi frá launagreiðanda og þeim sem greiða fólki lífeyri. Hagnaður fyrirtækja kemur beint eða óbeint frá neytendum, verðhækkanir eigna koma líka frá (eða lenda á) neytendum. Skattar koma líka frá neytendum, því þeir þurfa að borga tekjurnar sem notaðar eru til að greiða skattana. Þetta breytist ekki nema að við getum fært eitthvað af þessum kostnaði yfir á erlenda neytendum/launagreiðendur. Svona sjóðsöfnunarkerfi, hvort heldur það er lífeyrissjóðir, fjárfestingarsjóðir eða hvað þeir heita, byggja á því að soga fjármuni frá framleiðslugreinunum til að búa til ávöxtun hjá eigendum sjóðanna. Í hagkerfi, þar sem sjóðirnir eru orðnir stærri landsframleiðsla, þá þýðir það einfaldlega að þeir soga til sín allan hagvöxt nema hann sé svo stjarnfræðilega hár að hagkerfið stendur ekki undir honum.“

Hvaða áhrif hefur 3,5% ávöxtunarkrafa lífeyrissjóðanna á vaxtakjör á Íslandi?

„Í mörg ár myndaði hún gólf á þá vexti sem fjármagnseigendur sóttust eftir. Á þessu hefur orðið breyting undanfarin ár einmitt vegna þess hvað sjóðirnir eru orðnir stórir. Aðrir fjárfestar hafa því verið tilbúnir að fara neðar í sinni ávöxtunarkröfu og núna eru lífeyrissjóðirnir farnir að undirbjóða þessa aðila og að ég tali nú ekki um viðskiptabankana (sem er gott því þeir hrægammar eiga ekki tilverurétt eins og þeir hafa verið reknir síðustu 10 ár). Já, 3,5% ávöxtunarkrafan. Gleymum því ekki að hún er afleidd stærð. Hún kemur út úr 56% kröfunni sem var, en er núna komin upp í 76% (ef ég man rétt). Við verðum að ákveða okkur. Hvaða réttindi viljum við að sjóðfélagar eigi í lok starfsævi sinnar. 56% krafan leiddi til 3,5% raunávöxtunar og núna er komin 76% krafa. Þegar fyrsti sjóðfélaginn fær 76% af meðalraunlaunum sínum greitt út sem lífeyri eftir 39,5 ár þá mun verða gaman, ekki satt? Lækkum kröfuna og þá lækkum við þörfina fyrir 3,5% raunávöxtun. Ég kann ekki neina aðra lausn. Ef við lækkum bara 3,5% raunávöxtunina, þá verður ekki hægt að ná 56% markinu, hvað þá 76% markinu.“

Hvaða áhrif hefur aðkoma lífeyrissjóðanna á samkeppni í ljósi þess að þeir eru með ráðandi hlutdeild í öllum helstu atvinnugreinum á Íslandi?

„Þetta er vandamál, sem ekki verður leyst nema lífeyrissjóðunum verður fækkað og þeim verði gert að vera með virka samkeppni sín á milli. Ég sé hins vegar ekki muninn á því að lífeyrissjóðirnir eigi á víxl í öllum helstu fyrirtækjum (sem eru í „samkeppni“ sína á milli), ef í staðinn koma bara fjárfestingasjóðir eða einkafjárfestar. Lífeyrissjóðirnir eiga hins vegar að breytast í virka fjárfesta, þannig að fámennur hópur eða tiltölulega litlir hluthafa geti í reynd öðlast yfirráð og orðið einvaldar, eins og við erum að sjá t.d. hjá ónefndu tryggingafélagi. En hver eru áhrifin á afkomuna? Eins og ég benti á fyrr, þá standa neytendur/laun-/lífeyrisþegar/launa-/lífeyrisgreiðendur beint eða óbeint undir öllum fjármagnshagnaði. Og sé litið dýpra, þá eru það framleiðslugreinarnar/gjaldeyrisskapandi greinar. Strangt til tekið væri best að sem mest af þessum hagnaði rynni til lífeyrissjóðanna, þannig að sem minnst fari til spillis til þeirra sem ekki þurfa á hagnaðinum að halda. Þar sem enginn tekur nokkuð með sér í gröfina, þá þurfa fjármagnseigendur ekki nema takmarkaðan hagnað til að lifa góðu lífi. Allt umfram það á best heima hjá lífeyrissjóðunum.“